ふるさと納税や確定拠出年金(IDECO)をやるべきか迷っているあなたへ

結論から言います。

ふるさと納税は、絶対やった方がお得!

確定拠出年金はお得ですが、収入に余裕があるならやった方がいい!

ずばり私はこのように断言します!

なぜなら食料品や日用品などがもらえたり、市町村から児童手当がもらえなくなった人が復活するかもしれない等々、メリットがたくさんあるからなんですよ。

その理由をズバリ説明しますのでよければ最後までご覧のうえ、あなたの収入アップの参考にして欲しいと思います。

Contents

ふるさと納税とIDECOが絶対お得な理由

これはどちらも可処分所得が上がる(手取り収入が増える)からやるべきなんです。

可処分所得とは

給与やボーナスなどの個人所得から、税金や社会保険料などを差し引いた残りの手取り収入、つまり自分の意志で使える部分を指しています。

もう少しかみ砕いていうと、

あなたが働いている会社からあなたが指定した銀行口座へ、給与として毎月振り込まれているお金を指しているんですよ!

例えば月収100万円をもらっていても、そのまま100万円が振り込まれず所得税・住民税そして社会保険料が引かれて振り込まれていますよね?そのお金が可処分所得にあたります。

従って、ふるさと納税や確定拠出年金の制度を使うことにより、所得税と住民税を減らして、毎月振り込まれるお金(自分の意志で使える部分)を増やすのが目的となります。

(あくまで税金対策であって、給与自体が増えることではないことをご理解ください!)

以上により、それぞれやった方がいいのはご理解いただいたと思います。

ん、ちょっとてよ?

・ふるさと納税は絶対やった方がお得

・確定拠出年金は収入に余裕があるならやった方がいい

とそれぞれ言っていたのでは?

そうです、次はそれぞれの理由を説明します。

ふるさと納税と確定拠出年金の詳細説明は記載せず、やった方がいい理由を中心に書いています。これら詳細を知りたい方は別途ググってくださいね

ふるさと納税を絶対やった方がいい理由

これは各地方自治体へ「寄付」することにより、そのお礼として返礼品がもらえます。

その返礼品は食料品から日用品や金券など多岐にわたっています。

返礼品の価値は、寄付金額の最大30%までと言われているため、5万円であれば約1.5万円分は物などですぐに帰ってくると考えていいと思いますよ!

ただし注意事項が3つあることを知っていて欲しい

・2千円分は自己負担となるため、上記の場合1.3万円となる

・寄付金額は年収による上限あり(寄付した分すべてが所得控除にならない)

・確定申告が必要(これが面倒な場合、5か所以下の寄付であればワンストップ特例制度を利用すれば不要)

確定拠出年金は収入に余裕があるならやった方がいい理由

これは60歳まで、毎月定額を投資または貯蓄によって自分年金を作りましょうといったもの。

ふるさと納税と同様に所得控除対象になって可処分所得は上がりますが、毎月の給与がギリギリでやっている人にはおすすめできません。

その理由は2つ

1.60歳まで投資または貯蓄したお金を途中で引き出すことはほぼできないからです。

※引き出せるのは死亡または重度の障害者になった時など

従って、家や車など大きな買い物の支払いに充てたい

または突然の出費でお金が必要になったから出金したい

これらの理由でお金を引き出すことは絶対にできないんですよ!

2.途中でやめることはほとんどできない

やめることがまったくできないこともありませんが、その条件は大変厳しいため無理と思っていた方がいいでしょう。

ただし途中で積み立てを停止することはできますが、口座管理費用が毎月かかってくるためヘタをすればあなたの資産が減ってしまうかもしれません!

これらを考慮すると、

生活に余裕があって税金を多く払うのは馬鹿らしいわ!と思っている人に活用して欲しい制度だと私は思っています。

参考までに私は税金払いすぎやわ!と思ってIDECOをやっていますけどね 笑

次は気になる所得に対する税金の割合を確認して、どんな時が特にこの制度を利用すると有効なのか確認してみましょう

所得税と住民税の算出方法

所得税

①給与やボーナス(年収)ー控除額(年収による異なる)=給与所得

②給与所得ー各種所得控除=課税所得

③課税所得×税率(課税所得により異なる)=所得税

控除額や税率詳細は下記の表を参考にしてください。

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 194.9万円 | 5% | 0 |

| 195万円~ 329.9万円 |

10% | 97,500 |

| 330万円~ 649.9万円 |

20% | 427,500 |

| 695万円~ 899.9万円 |

23% | 636,000 |

| 900万円~ 1799.9万円 |

33% | 1,536,000 |

| 1800万円~ 3999.9万円 |

40% | 2,796,000 |

| 4000万円以上 | 45% | 4,796,000 |

住民税

こちらは市によって異なりますが、まぁ10%と考えて間違いないと思います。

ここからしっかり読んで欲しい

ここで特に注目したいところは

所得税において課税される所得が900万円前後、ナント税率が10%も変わっているんですよ!

極端な例ですが、課税所得金額が900万円と890万円の場合を比較してみました

900万円の場合

・(900万円ー153.6万円)×0.33=246.3万円

890万円の場合

・(890万円ー63.6万円)×0.23=190万円

差額

・246.3万円ー190万円=56.3万円

ナント10万円の収入が上がるだけで、税金が56万円も上がってしまうんです!

この10万円の収入をふるさと納税や確定拠出年金(IDECO)を利用して、各種所得控除に当てはめて課税所得金額を下げて、税率を下げるといったことだったんですね。

その他、児童手当をもらっている家庭に当てはまるのですが、こちらも課税所得金額を下げているため、もらえなくなった人が改めて該当したり、金額が増えた!なんてことにもなるのは知っていて欲しい。

それでは最後に、

ふるさと納税と確定拠出年金はどこでやればいいの?

これらの説明です。

ふるさと納税は「さとふる」がオススメ

ここのサイトを利用すると簡単に申し込みができることはもちろんのこと

それ以外に、

・寄付したい地域や欲しい返礼品を簡単に見つけることができる

・確定申告をしないためのワンストップ特例制度の操作が簡単

・クレジットカードでの支払いが可能

ということは、クレジットカードのポイントがもらえるため、その還元率が1%であれば20万円分をさとふる経由で寄付すると、実質0円で色々な返礼品がもらえますよ!

・あなたの寄付ができる上限額をこのサイトを利用して安易に調べることが可能

そしてこれら寄付した金額を年度別にまとめて管理・表示してくれます。

さて私はいくらまで寄付ができるのだろう?と気になった方!

それではあなたが年間いくらまでこの制度を利用できるのか確認してみましょう

あなたの寄付できる上限額の確認方法

まずは下記バナーをクリック、WEBでふるさと納税!さとふる

![]()

![]()

画面右上に表示された「ふるさと納税とは」をクリック

クリック後、画面を下へスクロールしてください。

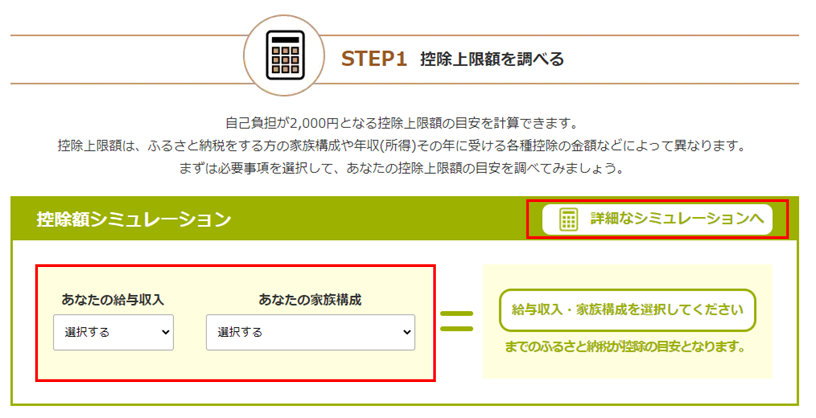

すると、控除額シミュレーション(簡易版)が表示されるため、

あなたの給与収入と家族構成をそれぞれ選択してください。

上記の画面であれば簡易版につき、家族構成によって多少増減します。

詳しい金額を知りたい時は右上の「詳細なシミュレーション」をクリック

※こちらを利用する時は、あなたの源泉徴収票を事前に準備してください

年収500万円の夫婦であれば4.7万円

年収900万円の夫婦であれば13.9万円

13.9万円の30%であれば約4.2万円分の返礼品がたったの2千円でもらえるんですからこれはやったほうがいいですね!

確定拠出年金は最低でも「インターネット証券」で始めて欲しい

これを始めるにあたっては、2つの注意事項があります。

1.ほとんどの銀行はやめたほうがいいでしょう!それは手数料が高いから

加入時に必要な諸経費は2829円ですが、運用期間中かかってくる費用が171円~611円(積立を行っている場合)と幅があります。(積立を行っていない場合、66円~506円)

これを1年間で見ると

・171円×12ケ月=2052円

・506円×12ケ月=6072円

その差はナント4020円ですが、銀行の費用は最低の171円が見当たらないんです。

資産運用でお金を増やそうと思っても、手数料を多く払って支出を増やしてはダメですね 汗

しかしネット証券の有名なところであれば、ほとんどが最低の171円となっています。

従ってまずはネット証券で始めることを強くおススメします!

2.預金はNG、投資信託を選べ!なぜなら手数料負けして元金が減るから

預金をした場合の利息を確認すると、0.002%~0.05%

最大12000円した場合、もらえる利息は60円

しかし、上記でも確認した通り運用期間中に年間最低2052円(毎月171円)の費用が発生

従って1年あたりの資産増減を12000円、最大利息の0.05%で試算した場合

60円ー2052円=▲1992円

マジっすか!

大切な資産が減っているじゃありませんか

そうなんです。

何のための預金か分かりませんね

従って、最低でも投資信託を選びましょう

でもね、投資なんてやったことないから怖い

元本割れを起こしそう

株で破産した人がいる

などなど、はじめの一歩を踏み出せないあなたへまずはこれを見て欲しい

これはアメリカ市場の中でも有名なNYダウのチャートです。

昨年のコロナショックにより株価は一時的に下落していますが、長い目で見ると結局は右肩上がり。

世の中は、アメリカファーストなんです。

今ではすっかり有名な、グーグル・アマゾン・フェイスブック、アップル、マイクロソフト

これらはすべてアメリカ発でありGAFAMなんて呼ばれています。

その他、今では有名なZOOM・テスラもアメリカでした。

確定拠出年金は、長期で資産運用をすることが目的です。

そうです、長い目で見れば増えるということが分かると思います。

いやいや、株は破産するとまだ思っているあなた!それは信用取引で持ち金以上にリスクを取っているからです。

詳細を知りたい方は

じゃあわかったよ!

でもどれを買えばいいかわかりませんと困っているあなたのために、、、

ズバリ、三菱UFJ国際ーeMAXIS Slim米国株式(S&P500)

こちらの選択をオススメします。

ただし、これは色々な銀行や証券会社で購入することはできません!

買えるところは3つありますが私がオススメする証券会社、

それがSBI証券

![]()

こちらから証券口座開設と同時に確定拠出年金を申し込めば大丈夫

・気になる口座開設や年間の維持手数料は無料、持っているだけなら費用は安心の0円

・そしてこちらがもうひとつのおすすめポイント

当たったらほとんどが儲かると言われている新規上場株式(IPO)の取扱が多く、またいずれ当たることが出来る制度をとっているのはココだけ!

新規上場株式(IPO)とはなんぞや?といった人には

まとめ

・目的は可処分所得を上げるため(給与が上がるわけではない)

・ふるさと納税は返礼品で寄付した金額のほとんどが物などによってすぐに返ってくる。

ただし、2千円は自己負担、寄付金額に上限あり、確定申告が必要(ワンストップ特例制度を使えば不要)

・確定拠出年金は収入に余裕があるならやった方がいい

理由は、

60歳まで積み立てたお金を引き出すことが出来ない。

また途中で解約することが出来ないため。

・課税所得金額が下がることにより、児童手当の復活や増額があるかも

・ふるさと納税は簡単操作のさとふる

![]()

寄付したい地域や欲しい返礼品を簡単に見つけることができる

確定申告をしないためのワンストップ特例制度の操作が簡単

クレジットカードでの支払いが可能

寄付金額上限を簡単に確認できる

![]()

・確定拠出年金はインターネット証券、中でもSBI証券

銀行は手数料が高い

預金は元本割れの可能性あり

投資信託で選ぶ銘柄は![]() 三菱UFJ国際-eMAXIS Slim米国株式(S&P500)

三菱UFJ国際-eMAXIS Slim米国株式(S&P500)

![]()